综合阶段主要测试考生是否具备在职业环境中运用专业知识,保持职业价值观、职业道德与态度,有效解决实务问题的能力,其中包括在国际环境下运用英语进行业务处理的能力。

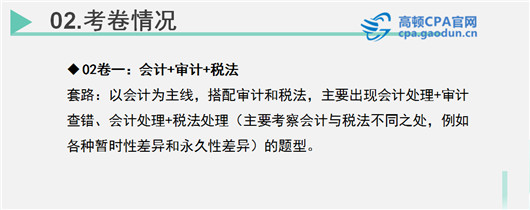

01卷一

会计

从学科来看,是CPA考试中最基础的课程,学好会计能够有效地促进审计、税法、财管的学习,建议复习时先看会计。

从出题角度看,重点明显(金融资产与长期股权投资之间的转换、合并财务报表、所得税),但近年来综合阶段考点细化,碎片化的知识点也会考,所以仍然要全面复习。综合阶段会计不再考分录,可以不用大量做题,但是要知道会计上如何处理并用类准则的会计体进行表述;建议考生应联系用类准则的会计体进行表述。

01卷一

税法

从学科上看,主要特点是琐碎,所以又有“碎法”之称。税法和会计的联系紧密,如购买固定资产的会计核算涉及税法中增值税进项税额的知识,税法的企业所得税内容和会计中的纳税调整关系紧密,建议在学习税法,对比会计上的处理,比较异同;

从出题角度来看,增值税和所得税是重点,也会跨税种出题,问税分别应当怎么处理,有时也会考小税种,建议有时间的话应全面复习。结合会计出题尤其常考暂时性差异及递延所得税,以及会计与增值税、所得税收入确认的不同之处,建议这块内容与会计一起复习。

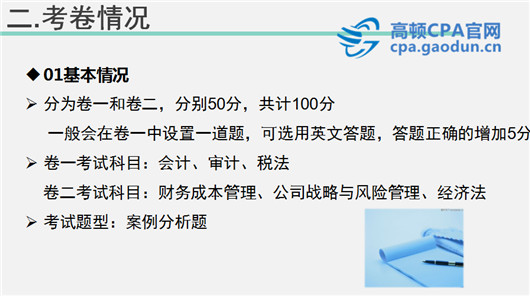

考卷情况:

02卷二

财务成本管理

从学科上看,财管这门课涉及的理论和各种公式很多,单纯的记忆是不够的,还必须理解,理解是应用的基础。

从出题角度来看,大题是关于投资与价值评估的题,需要简单的计算,不会很难;财务政策的理论和优缺点也是常考点,特别爱考对财务管理理论深层次的理解,考生复习时应重点理解财务管理理论,在此基础上加强记忆。

02卷二

经济法

从学科上看,涉及需要理解的法理性内容,又需要准确理解对比记忆。

重点比较突出,集中在公司法、证券法、物权法、破产法等章节。

从出题角度来看,考点集中在公司法和证券法,对容易混淆的部分,需要在理解的基础上反复对比记忆。